個人住民税の特別徴収義務者の一斉指定を実施しています

所得税の源泉徴収義務のある事業者は、従業員の個人住民税を特別徴収しなければなりません。特別徴収実施による利点等を踏まえ、県と県内全市町村で平成27年度から個人住民税特別徴収義務者の一斉指定を実施しています。

事業者の皆様方におかれましては、適正な特別徴収手続きの実施にご理解・ご協力をお願いいたします。

上記チラシは下記のリンクよりダウンロードできます。

個人住民税の特別徴収とは

個人住民税の特別徴収とは、給与支払者(事業者)が、所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税を天引きし、納入する制度です。

地方税法、茨城県県税条例及び各市町村の税条例により、給与を支払う事業者は、原則、特別徴収義務者として個人住民税を特別徴収していただきます。

| 源泉徴収 | 特別徴収 | |

|---|---|---|

| 対象税目 | 所得税(国税) | 住民税(県・市町村税) |

| 課税対象 | 当年の給与所得 | 前年の給与所得 |

| 税額算出主体 | 事業者 | 市町村 |

| 年末調整 | 事業者が実施 | 不要 |

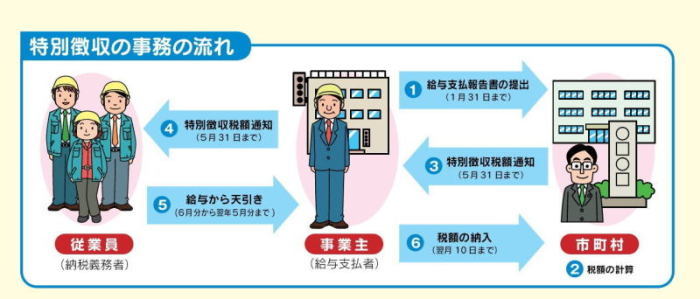

特別徴収事務の流れ

- 事業主は、給与支払報告書を毎年1月31日までに従業員がお住まいの市町村へ提出します。

- 提出された給与支払報告書により、市町村が税額を計算します。

- 市町村は、毎年5月31日までに特別徴収税額決定通知書を事業主(特別徴収義務者)に送付します。

- 従業員に対しては、事業主を経由して税額を通知します。

- 事業主は、6月から翌年5月までの毎月の給与から、通知された税額を天引きします。

- 給与から天引きした税額を、給与支払月の翌月10日までに金融機関の窓口等で納めます。

納期の特例制度を受けられる場合があります。

特別徴収様式

市民税・県民税の特別徴収に関する様式は、下記のリンクよりダウンロードできます。

退職などにより特別徴収が継続できない場合

- 給与支払報告・特別徴収に係る給与所得者異動届出書 [EXCEL形式/34.08KB]

- 給与支払報告・特別徴収に係る給与所得者異動届出書 [PDF形式/206.44KB]

- 給与支払報告・特別徴収に係る給与所得者異動届出書(記載例 退職→一括徴収) [PDF形式/238.67KB]

- 給与支払報告・特別徴収に係る給与所得者異動届出書(記載例 退職→普通徴収) [PDF形式/235.31KB]

- 給与支払報告・特別徴収に係る給与所得者異動届出書(記載例 転勤→特別徴収継続) [PDF形式/239.5KB]

普通徴収から特別徴収へ変更したい場合

所在地や名称に変更があった場合

- 特別徴収義務者の所在地・名称変更届出書 [EXCEL形式/121.09KB]

- 特別徴収義務者の所在地・名称変更届出書 [PDF形式/116.25KB]

- 特別徴収義務者の所在地・名称変更届出書(記載例) [PDF形式/129.8KB]

納期の特例

事業主を含め、給与の支払いを受ける従業員が常時10人未満の事業所は、毎月納入する特別徴収税額を年2回(前期・後期)にまとめて納入する特例を受けることができます。

前期分(6月から11月分)は12月10日、後期分(12月から翌年5月分)は翌年6月10日が納期限となります。

納期の特例を受ける場合には、事前に「特別徴収税額の納期の特例に関する申請書」を提出し、承認を受ける必要があります。

なお、事業主を含め給与の支払いを受ける従業員数が常時10人以上になった場合は、遅滞なく「特別徴収税額の納期の特例の要件に該当しなくなったことの届出書」を提出する必要があります。

特別徴収税額の納期の特例に関する申請書は以下のリンクよりダウンロードできます。

- 特別徴収税額の納期の特例に関する申請書 [EXCEL形式/27.8KB]

- 特別徴収税額の納期の特例に関する申請書 [PDF形式/81.35KB]

- 特別徴収税額の納期の特例に関する申請書(記入例) [PDF形式/139.07KB]

特別徴収税額の納期の特例の要件に該当しなくなったことの届出書は以下のリンクよりダウンロードできます。