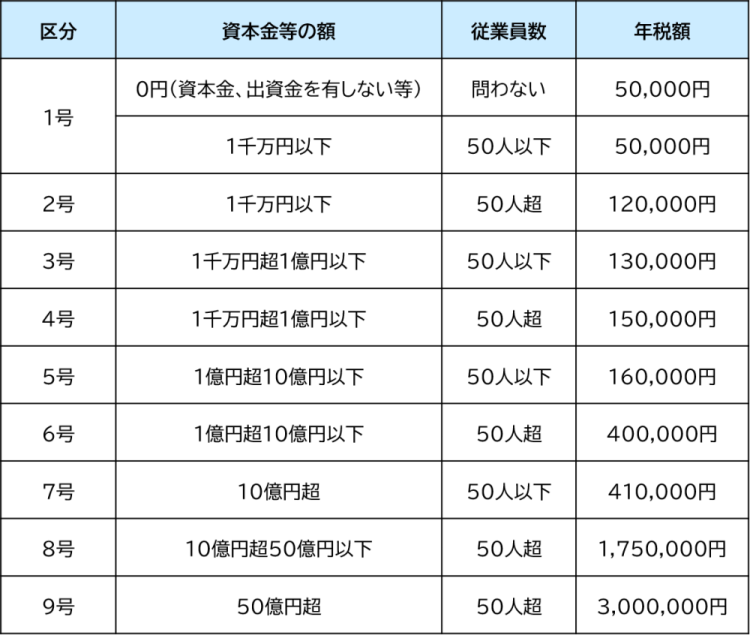

均等割の税率

※資本金等の額とは、地方税法第292条第1項第4号の5に規定する額をいいます。

※資本金等の額は、事業年度末日時点の金額を用います。

法人税割の税率

法人税割の税率改正に伴う経過措置として、令和元年10月1日以後に開始した最初の事業年度に限り、予定申告にかかる法人税割額の計算式は以下のとおりとなります。

令和元年10月1日以後に開始した最初の事業年度

通常の事業年度

税制改正による資本金等の額の見直し

平成27年度税制改正により、平成27年4月1日以後に開始する事業年度において、法人市民税算定に係る資本金等の額が改正されました。

平成27年4月1日以後に開始する各事業年度においては、欠損の塡補又は損失の塡補に充てた金額を資本金等の額から控除します。なお、当該控除後の資本金等の額が、資本金及び資本準備金の合算額又は出資金の額に満たない場合には、資本金等の額は、資本金及び資本準備金の合算額又は出資金の額とします。

(例)

資本金等の額>資本金+資本準備金 又は 出資金の場合

「資本金等の額」 を基準に法人市民税を算定する。

資本金等の額<資本金+資本準備金 又は 出資金の場合

「資本金+資本準備金 又は 出資金」 を基準に法人市民税を算定する。