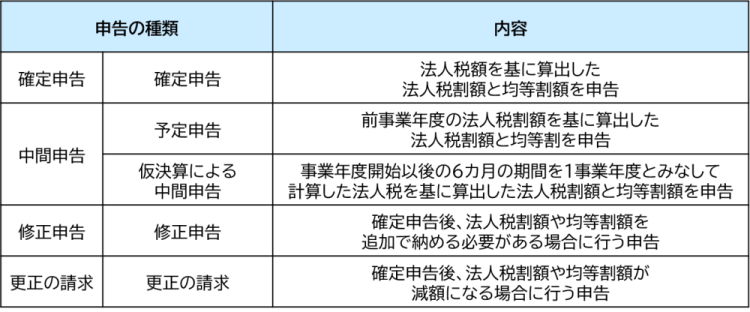

申告の種類

法人市民税は、法人が自ら税額を計算、申告、納付を行います。申告には下表の種類があります。

確定申告

法人税に係る確定申告書の提出義務のある法人が、法人税割額と均等割額との合算額を申告納付するものです。

申告・納付期限

事業年度の終了の日の翌日から2カ月以内

申告書

- 第20号様式 確定申告書 [PDF形式/518.61KB]

- 第22号の2様式 課税標準の分割に関する明細書 [PDF形式/32.58KB]

※「課税標準の分割に関する明細書」は分割法人の場合にのみ提出してください。

予定申告

以下の計算式に基づいて計算した法人税割額と均等割額との合算額を申告納付するものです。

- 法人税割額 → 前事業年度分と納付または納付すべきことが確定した法人税割額の合計額×6÷前事業年度の月数

- 均等割額 → 均等割額×算定期間中において事務所等を有していた月数(6カ月分)÷12

申告・納付期限

事業年度の開始の日から6カ月を経過した日から2カ月以内

申告書

- 第20号の3様式 予定申告書 [PDF形式/498.42KB]

※前期の法人税額を基礎とした法人税の中間納付額が10万円以下の法人の場合、法人税割額及び均等割額の中間申告(予定申告含む)は不要です。

※協同組合、公益法人等の場合、中間申告(予定申告含む)は不要です。

中間申告

法人税に係る中間申告書(仮決算による中間申告書)の提出義務のある法人が、その算定期間中(6カ月間)における法人税割額と均等割額との合算額を申告納付するものです。

申告・納付期限

事業年度の開始の日から6カ月を経過した日から2カ月以内

申告書

- 第20号様式 中間申告書 [PDF形式/518.61KB]

- 第22号の2様式 課税標準の分割に関する明細書 [PDF形式/32.58KB]

※「課税標準の分割に関する明細書」は分割法人の場合にのみ提出してください。

※前期の法人税額を基礎とした法人税の中間納付額が10万円以下の法人の場合、法人税割額及び均等割額の中間申告(予定申告含む)は不要です。

※協同組合、公益法人等の場合、中間申告(予定申告含む)は不要です。

修正申告

法人税に係る修正申告により増加した法人税割額と均等割額との合算額を申告納付するものです。

申告・納付期限

法人税の修正申告書を提出した日

申告書

- 第20号様式 修正申告書 [PDF形式/518.61KB]

- 第22号の2様式 課税標準の分割に関する明細書 [PDF形式/32.58KB]

※「課税標準の分割に関する明細書」は分割法人の場合にのみ提出してください。

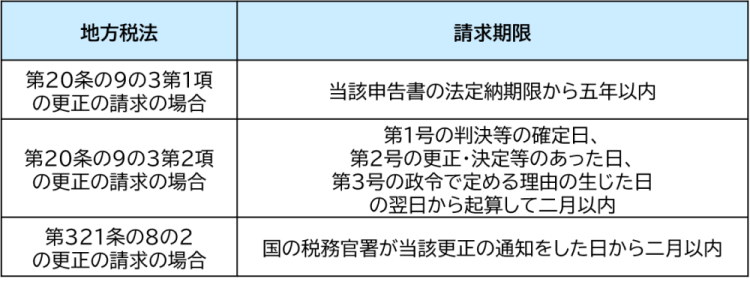

更正の請求

確定申告後、課税標準額や税額等の計算に誤りがあり、法人税割額や均等割額が減額になる場合に申告するものです。

請求期限

申告書

- 第10号の4様式 更正請求書 [PDF形式/733.36KB]

※更正の請求を行う場合には、更正の理由等を具体的に記載するとともに、その事実を証する資料(法人税に係る更正の請求書の写し等)を添付してください。

※法第321条の8の2の更正の請求を行う場合は、法人税の更正通知書の写しを添付してください。

提出方法

上記の書類の提出は下記のいずれかの方法により提出してください。

- 窓口での提出

- 郵送での提出

- eLTAXでの提出

※郵送による提出の際、控分の返送が必要な場合は、返信用封筒を同封くださいますようお願いいたします。

納付方法

各種申告に伴い、紙面の納付書が必要となる場合は下記から印刷の上、納付をお願いします。

電子申告

eLTAXによる電子申告及び納税を行う場合には、利用の届出が必要となります。eLTAXの利用開始や具体的な利用方法等に関する詳細については、eLTAXホームページをご覧ください。なお、eLTAXご利用に際してご不明な点等がございましたら、eLTAXホームページの「よくあるご質問」をご覧ください。