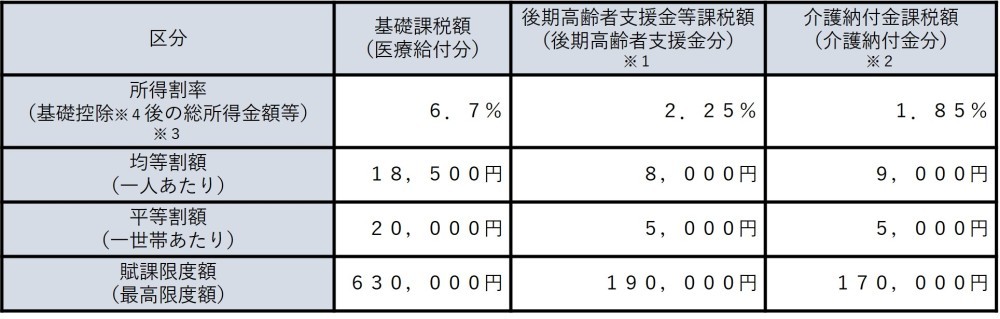

国民健康保険税率を据え置きます

常総市では、国民健康保険税の税率等を平成26年度から据え置いています。

また、賦課限度額につきましても、今年度は据え置かれます。

※1・・・後期高齢者支援金等課税額(後期高齢者支援金分)とは、後期高齢者医療制度被保険者の医療費について、国民健康保険の被保険者の方が支援するものです。

※2・・・介護納付金課税額(介護納付金分)とは、40歳から64歳の被保険者の方に「介護保険料分」として納付していただき、まとめて国へ納付するものです。

※3・・・基礎控除後の総所得金額等とは、地方税法第314条の2第1項に規程する前年中の総所得金額及び山林所得金額の合計額から基礎控除を引いた金額となります。

(注意)退職所得金額は含みません。

(注意)医療費控除や扶養控除などの各種所得控除は適用前となります。

(注意)雑損失の繰越控除は適用前となります。

(注意)青色専従者給与額及び事業専従者控除は、適用後となります。

(注意)土地、建物等に係る短期・長期譲渡所得金額等においては、特別控除後となります。

※4・・・基礎控除とは、市県民税の基礎控除額と同額となり合計所得金額が、2,400万円以下の場合は43万円、2,400万円を超え2,450万円以下の場合には29万円、2,450万円を超え2,500万円以下の場合には15万円、2,500万円超えの場合には0円となります。

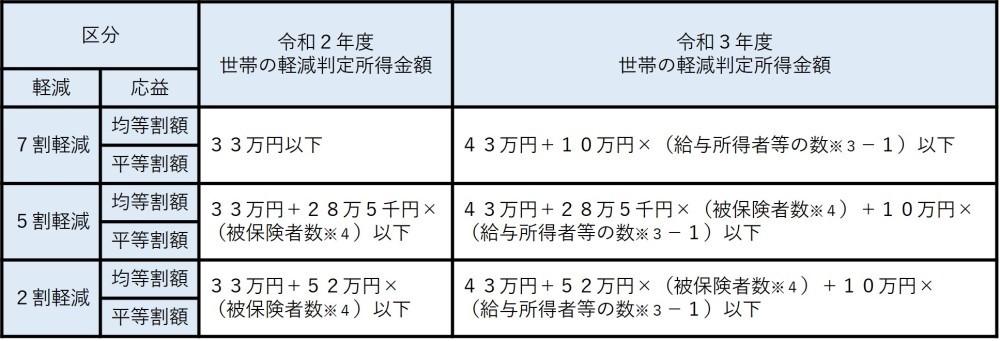

国民健康保険税軽減判定について

令和2年中の世帯主、その世帯に属する被保険者及び特定同一世帯所属者※1について算定した市県民税の課税対象となった総所得金額、山林所得金額の合計額(軽減判定所得※2)が、一定基準値以下の世帯は均等割額と平等割額が軽減されます。令和3年度分からの税制改正で不利益とならないように基準額を見直しました。

※1・・・特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度へ移行された方で、後期高齢者医療制度の被保険者となった後も継続して同一の世帯に属する方をいいます。ただし、後期高齢者医療制度の被保険者となった時点の世帯主に変更があった場合には、特定同一世帯所属者ではなくなります。

※2・・・軽減判定所得とは、医療費控除、扶養控除や基礎控除の各種所得控除の適用前の金額となります。

(注意)専従者給与額等の給与所得は含みません。

(注意)事業主等における青色専従者給与額及び事業専従者控除額は、適用前となります。

(注意)雑損失や純損失の繰越控除は適用後となります。

(注意)土地、建物等に係る短期・長期譲渡所得等においては、特別控除前となります。

※3・・・給与所得者等の数とは、一定の給与所得者及び一定の公的年金等の支払いを受ける方をいいます。なお、一定の給与所得者とは、給与収入55万円超えの方をいいます。また、一定の公的年金等の支払いを受ける方とは、65歳未満の場合は60万円超え、65歳以上の場合には110万円超えの支給を受ける方をいい、特定同一世帯所属者※1を含みます。

※4・・・被保険者数には、特定同一世帯所属者※1を含みます。

※5・・・公的年金等の支払いを受ける65歳以上の方の場合には、公的年金等に係る所得から15万円を控除して判定します。

【重要】世帯内に所得の申告をしていない方がいる場合には、軽減の判定ができませんので必ず申告をお願いします。