国民健康保険税率等の改正について

これまで、国保加入者の方になるべく負担をかけることのないよう、基金の取り崩しや県からの借入、市一般会計から法律で定められている以外の法定外繰入を行うことで、税額の上昇を抑えていました。その結果、基金を使い果たし、令和6年度の決算見込みは赤字となっております。また、県からの借入は返済をしていかなければならず、市一般会計からの法定外繰入は国保加入者以外の方にも負担を生じさせてしまい、望ましくない状態に陥ってしまいました。

この度、医療費の増加や基金の減少等により、国民健康保険の運営が危ぶまれていることから、国保加入者の方が将来にわたり安心して医療を受けられるよう、令和7年度(令和7年4月~)より税率等を改正することになりました。安定的な国保の運営を行うため必要な取組みでありますので、ご理解とご協力をお願いいたします。

改正内容

| 区分 | 医療分 (0~74歳) |

支援金分 (0~74歳) |

介護分 (40~64歳) |

||||||

|---|---|---|---|---|---|---|---|---|---|

| 改正前 | 改正後 | 増減 | 改正前 | 改正後 | 増減 | 改正前 | 改正後 | 増減 | |

| 所得割率 | 7.02% | 7.47% | +0.45% | 2.57% | 3.39% | +0.82% | 2.17% | 2.85% | +0.68% |

| 均等割額 | 26,600円 | 42,200円 | +15,600円 | 16,100円 | 19,400円 | +3,300円 | 17,100円 | 20,400円 | +3,300円 |

| 課税限度額 | 650,000円 | 660,000円 | +10,000円 | 240,000円 | 260,000円 | +20,000円 | 170,000円 | 170,000円 | ±0円 |

- 医療分・支援金分・介護分において税率等が上がります。

- 医療分及び支援金分の課税限度額が上がります。

常総市の置かれている状況について

収入が減少

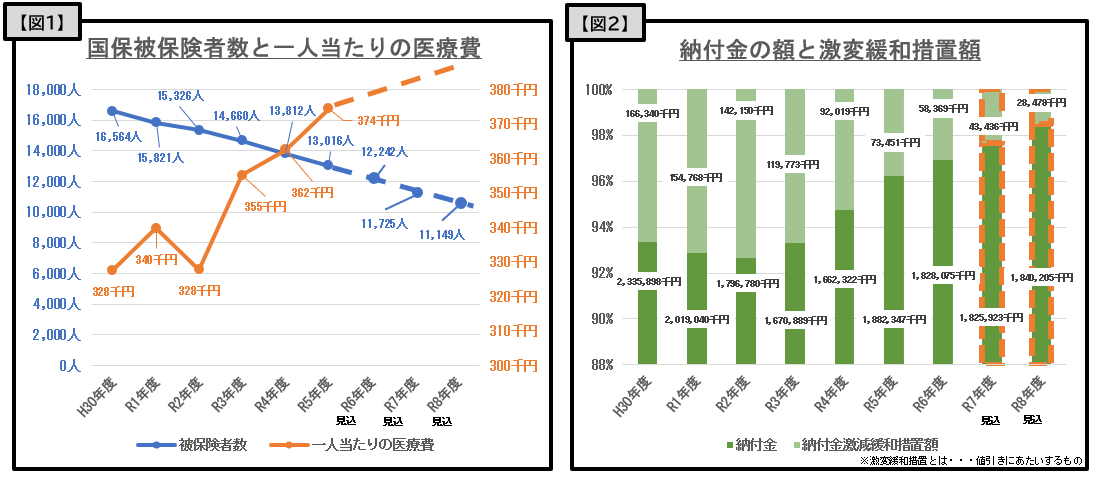

団塊の世代の方が75歳という年齢到達のため後期高齢者医療制度に移行すること、また社会保険等の適用拡大により国民健康保険の被保険者数が年々減少していき、令和7年度末には11,725人まで減少することが見込まれます。被保険者数が減少するということは国民健康保険の運営に必要な税収が確保できなくなります【図1】

支出が増加

・一人当たりの医療費は,令和2年度には新型コロナウイルス感染症の影響による受診控えにより一旦は減少しましたが,その後の収束に至るにあたり反動も大きく増加しており,また高度な医療技術の進歩等もあり今後も増加することが見込まれます【図1】

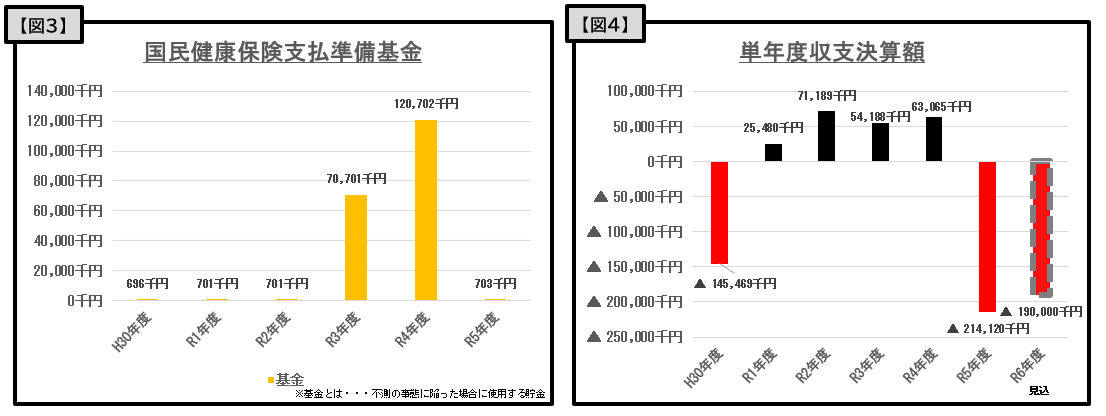

・納付金において,市の納付金負担を緩和するために設けられた激変緩和措置額の減少,また医療費の増加に伴い茨城県に支払う納付金の増加が見込まれます【図2】

支払準備金(基金)の枯渇

支払準備金において,令和3年度,令和4年度は積立てることができましたが,令和5年度に赤字に陥ったことから取り崩し残高が枯渇し,今後赤字に陥った場合でも活用できなくなりました【図3】

そのほか、常総市の国民健康保険のこれまでの状況につきましては、「国民健康保険税の税率等改正に向けて動き出しました」をご覧ください。

用語解説

- 所得割率…前年の総所得金額等から市県民税の基礎控除額(43万円等)を控除した額である「課税総所得金額」に乗算し、賦課する金額を算出します。

- 均等割額…1人あたりに対し賦課される金額です。所得の有無にかかわらず賦課されますが、所得金額に応じて均等割額が軽減される法定軽減制度があります。

- 医療分…国保加入者の方の医療費にあてるものです。

- 支援金分…後期高齢者の方の医療費を国保加入者の方が支援するものです。

- 介護分…40歳から64歳の国保加入者の方の「介護保険料」にあたるものです。該当しない場合は合算しません。

- 納付金…納付金とは、茨城県が県内の医療費を各市町村の医療費水準、所得水準等により按分し決定するもので、各市町村は決定された金額を納付金として茨城県に収めるものです。

【常総市独自】18歳以下のお子さんの均等割額を減免における所得制限を撤廃します

令和4年度課税分の国民健康保険税より、高校生世代(18歳)以下に対する国民健康保険税均等割額減免(50%)を世帯所得500万円以下世帯において実施していましたが、今後の茨城県内での保険料統一を見据え、またこの度の税率改正を鑑み、所得制限を撤廃いたしました。※就学前のお子さんは、国の法定軽減により50%軽減されます。

| 医療分 | 支援金分 | |||||

|---|---|---|---|---|---|---|

| 均等割額 | 減免前 | 減免後 | 増減 | 減免前 | 減免後 | 増減 |

| 42,200円 | 21,100円 | ▲21,100円 | 19,400円 | 9,700円 | ▲9,700円 | |